SOFRは、ニューヨーク連邦準備制度理事会が前営業日の各営業日に発表したもので、最新は次のとおりです。

2024年6月24日5.31%

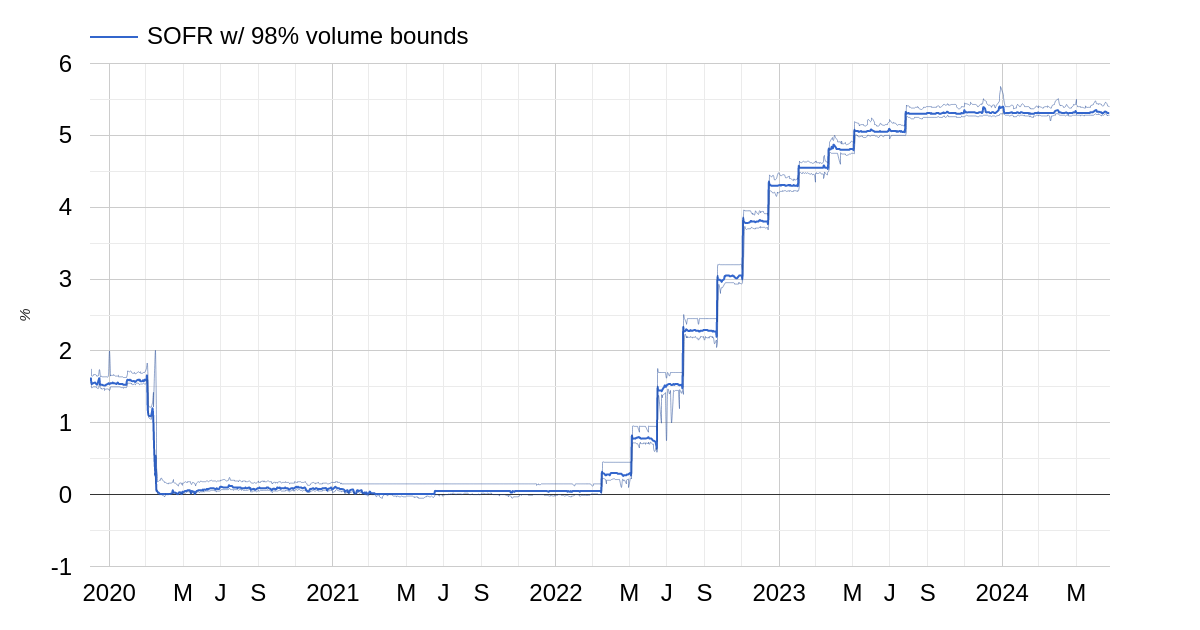

これは2.0兆ドルに基づく買い戻し取引であり、そのうち98%の買い戻し取引は5.28%から5.40%の金利を使用している。

2024年6月24日の隔夜ロンドン銀行の同業貸出金利のコールバック金利は5.31644%で、固定の0.00644%の隔夜コールバックスプレッドを採用している。

最新発表のSOFRの1ヶ月、3ヶ月、6ヶ月の平均値は2024年6月25日です。これらの定期金利は、スワップ金利のように展望性を持つのではなく、過去のSOFR金利の平均である延滞金に基づいて計算されることに注意してください。

| Term | SOFR Average | Fallback Spread | LIBOR Rate |

| Last 30 days | 5.33473% | 0.11448% | 5.44921% |

| Last 90 days | 5.35327% | 0.26161% | 5.61488% |

| Last 180 days | 5.38811% | 0.42826% | 5.81637% |

最新発表のSOFR指数は2024年6月25日:1.14446837

SOFRレート履歴

過去30カレンダ日のSOFR値

過去平均は借金で計算されていることに注意してください。例えば、30天秤平均は、過去30日間の夜間SOFR金利の平均であり、将来30日間の展望的な期限金利ではない。

| Historical averages | ||||

| Date | SOFR | 30 day | 90 day | 180 day |

| 2024-05-28 | 5.32 | 5.32433 | 5.34911 | 5.38930 |

| 2024-05-29 | 5.33 | 5.32433 | 5.34922 | 5.38924 |

| 2024-05-30 | 5.33 | 5.32466 | 5.34934 | 5.38891 |

| 2024-05-31 | 5.34 | 5.32433 | 5.34958 | 5.38857 |

| 2024-06-03 | 5.35 | 5.32698 | 5.35057 | 5.38816 |

| 2024-06-04 | 5.33 | 5.32834 | 5.35102 | 5.38833 |

| 2024-06-05 | 5.33 | 5.32901 | 5.35125 | 5.38839 |

| 2024-06-06 | 5.33 | 5.32968 | 5.35147 | 5.38845 |

| 2024-06-07 | 5.33 | 5.33035 | 5.35172 | 5.38851 |

| 2024-06-10 | 5.32 | 5.33233 | 5.35237 | 5.38873 |

| 2024-06-11 | 5.32 | 5.33269 | 5.35249 | 5.38879 |

| 2024-06-12 | 5.31 | 5.33303 | 5.35260 | 5.38884 |

| 2024-06-13 | 5.31 | 5.33303 | 5.35260 | 5.38879 |

| 2024-06-14 | 5.31 | 5.33303 | 5.35262 | 5.38874 |

| 2024-06-17 | 5.33 | 5.33300 | 5.35260 | 5.38861 |

| 2024-06-18 | 5.33 | 5.33370 | 5.35282 | 5.38873 |

| 2024-06-20 | 5.32 | 5.33501 | 5.35327 | 5.38891 |

| 2024-06-21 | 5.31 | 5.33535 | 5.35340 | 5.38892 |

| 2024-06-24 | 5.31 | 5.33501 | 5.35338 | 5.38857 |

過去30カレンダ日のロンドン銀行同業貸出金利戻し値

過去平均は借金で計算されていることに注意してください。例えば、30天秤平均は、過去30日間の夜間SOFR金利の平均であり、将来30日間の展望的な期限金利ではない。ロンドン銀行の同業借入金利のコールバック金利は、各期間のSOFR金利と適切なコールバックスプレッドを加算することで計算されます。

| Historical averages | ||||

| Date | Overnight | 30 day | 90 day | 180 day |

| 2024-05-28 | 5.32644 | 5.43881 | 5.61072 | 5.81756 |

| 2024-05-29 | 5.33644 | 5.43881 | 5.61083 | 5.81750 |

| 2024-05-30 | 5.33644 | 5.43914 | 5.61095 | 5.81717 |

| 2024-05-31 | 5.34644 | 5.43881 | 5.61119 | 5.81683 |

| 2024-06-03 | 5.35644 | 5.44146 | 5.61218 | 5.81642 |

| 2024-06-04 | 5.33644 | 5.44282 | 5.61263 | 5.81659 |

| 2024-06-05 | 5.33644 | 5.44349 | 5.61286 | 5.81665 |

| 2024-06-06 | 5.33644 | 5.44416 | 5.61308 | 5.81671 |

| 2024-06-07 | 5.33644 | 5.44483 | 5.61333 | 5.81677 |

| 2024-06-10 | 5.32644 | 5.44681 | 5.61398 | 5.81699 |

| 2024-06-11 | 5.32644 | 5.44717 | 5.61410 | 5.81705 |

| 2024-06-12 | 5.31644 | 5.44751 | 5.61421 | 5.81710 |

| 2024-06-13 | 5.31644 | 5.44751 | 5.61421 | 5.81705 |

| 2024-06-14 | 5.31644 | 5.44751 | 5.61423 | 5.81700 |

| 2024-06-17 | 5.33644 | 5.44748 | 5.61421 | 5.81687 |

| 2024-06-18 | 5.33644 | 5.44818 | 5.61443 | 5.81699 |

| 2024-06-20 | 5.32644 | 5.44949 | 5.61488 | 5.81717 |

| 2024-06-21 | 5.31644 | 5.44983 | 5.61501 | 5.81718 |

| 2024-06-24 | 5.31644 | 5.44949 | 5.61499 | 5.81683 |

SOFRとは?なぜSOFRを作成するのか?

2008年の金融危機では、ロンドン銀行の同業貸出金利よりも信頼性の高い基準が必要であることが明らかになった。ロンドン銀行の同業貸出金利は操作されやすいからだ。米国債買い戻し市場に基づくSOFRは強力な代替案となり、より透明で市場ベースの基準に向かっていることを示している。夜間担保融資金利(SOFR)は、国債を担保とした夜間借入コストを表す金融市場の重要な基準である。その出現は、ロンドン銀行の同業借入金利などの従来の基準から、より透明で取引に基づくモデルへの転換を示し、金融運営の信頼性を高めている。SOFRなどの夜間融資金利は、短期借入コストの重要な指標である。SOFRは実際の取引から生まれ、市場の流動性と金融安定性に対する見解を提供し、貸借環境の現状を反映している。

SOFRは、各種買戻し取引に基づいて計算される取引量加重中央値金利である。証券の売却とその後の買い戻しに関する買い戻し、または買い戻し契約。SOFRには一般抵当品融資(GCF)買い戻しが含まれている。これは特定の細分化された市場取引における標準化された買い戻し契約であり、抵当品を処理する第三者が管理する第三者買い戻しと、清算する二国間買い戻しであり、リスクを低減するために中央清算所を持つ双方に関連している。このような米国債を担保とする多様な組み合わせはリスクを最小限に抑え、SOFRとロンドン銀行の同業借入金利などの無担保金利を区別する。SOFRの計算には広範な買い戻し取引のデータが使用され、全面的な市場代表性が確保されている。データソースの多様性はSOFRの安定性と信頼性に役立ち、金融政策決定と政策決定の重要なツールとなる。

SOFRの設立は実際の市場取引を基礎としており、金融基準の重大な変化を示している。安定性と透明性を提供する上での役割が強化されており、金融市場の基礎要素となり、より弾力性と透明性のある金融の未来を形作ることが期待されている。

世界の主要中央銀行も同様の改革措置を取って、米ロンドン銀行の同業貸出金利に代わるより信頼性の高い金利を取っている。

ニュースレター